您所在的位置:首页 - 行政事业单位各类问题解答 - 正文行政事业单位各类问题解答

行政事业单位支付专家授课费可以不代开发票吗?

上仙

2025-03-20

【行政事业单位各类问题解答】

612人已围观

上仙

2025-03-20

【行政事业单位各类问题解答】

612人已围观

2024年11月28日,公众号“海南师范大学财务处”发布校内文件《关于简化购买专家劳务服务相关报销流程的通知》(见上图),明确提及”购买校外专家授课服务,可以不代开发票,可直接制表报销专家授课费用;报销购买校外专家其他劳务服务(含评审服务),仍需提供代开发票。”,同时明确“报销校外专家授课费用所需材料为:发放表、邀请函或其他宣传材料”。

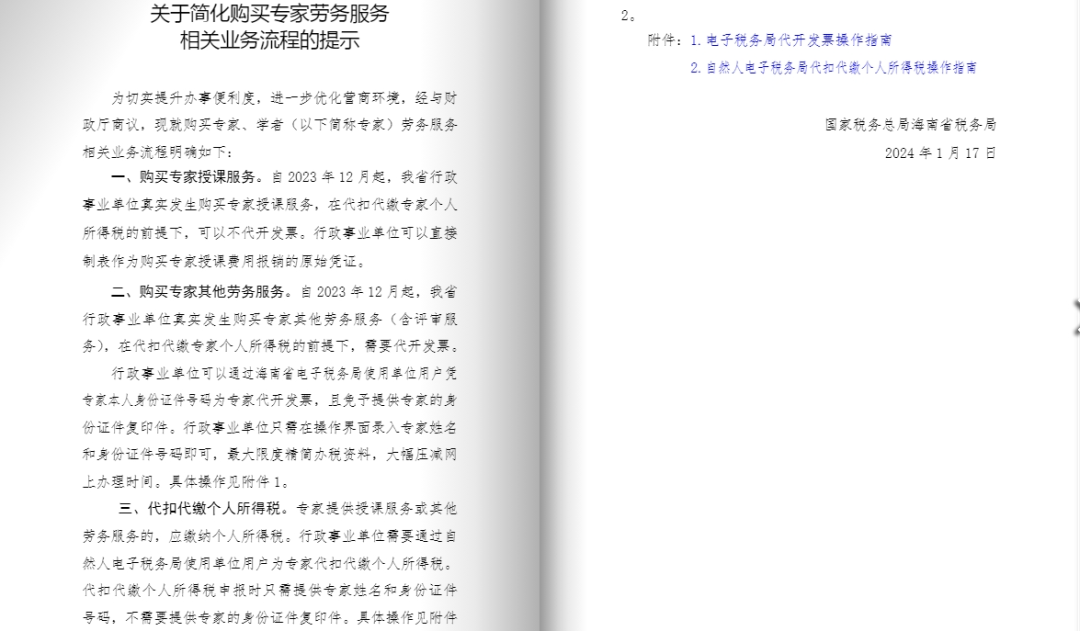

小编辗转找到出处一一海南省税务局2024年1月《关于简化购买专家劳务服务相关业务流程的提示》中明确“行政事业单位可以直接制表作为购买专家授课费用报销的原始凭证”、“代扣代缴个人所得税申报时只需提供专家姓名和身份证件号码,不需要提供专家的身份证复印件。”,但以上说法只是工作性提示,并非正式性文件,所以其他地方的朋友只能是做一个了解,并不能作为参照的依据。

据了解,海南省的做法其实也并非创新,并且只是谨慎的走出一小步,对于购买授课费以外的其他劳务服务(含评审服务)仍明确要求在代扣代缴个税的前提下代开发票。而在全国其他地方“行政事业单位直接制表作为购买专家授课费用报销的原始凭证”的做法其实较为普遍,而且在批量发放评审服务费时亦是如此,税务部门基于购买单位履行代扣代缴个税义务的前提下,考虑业务真实、流程繁琐,对此基本上是持默许态度。

随着线上代开电子发票流程更为便利简单化,为进一步培养公民纳税意识和避免税收流失,我们认为类似情况下,还是以购买单位或提供服务的个人代开发票为主,毕竟劳务服务并不仅仅涉及到个税,还涉及增值税及其他税费,代开发票时可以一目了然,购买单位尽量做好相应的宣传和服务工作。

Tags: 行政事业单位 行政事业单位各类问题解答